국내 최대 핀테크와 가상자상거래소 결합

합병 시너지 사설토토에 최대한 반영될 필요

낮은 지분율로 실질적 지배력 확보 관건

사설토토파이낸셜과 두나무의 합병이 자본시장의 최대 이슈로 떠올랐다. 국내 1위 핀테크 기업과 세계 4위 가상자산 거래소의 만남이기 때문이다. 대부분 사업적 시너지에 주목하지만, 이 합병의 이면에는 기업 지배구조와 회계 처리라는 중요한 쟁점이 숨어있다.

핵심은 사설토토가 합병 법인에 대해 얼마나 ‘실질적 지배력’을 인정받느냐다. 지배력 인정 여부에 따라 회계 처리 기준이 달라지고, 이는 사설토토의 기업 가치에 직접적인 영향을 미친다. 두 회사의 합병 시너지는 분명하지만, 투자자가 그 혜택을 누릴 길은 상장사인 사설토토를 통하는 것뿐이다. 사설토토가 합병의 이익을 얼마나 가져올 수 있을지가 중요하다. 과거 삼성물산과 제일모직 합병 사례에서 이와 비슷한 쟁점을 찾아볼 수 있다.

합병 후 지배력, 어떻게 될까?

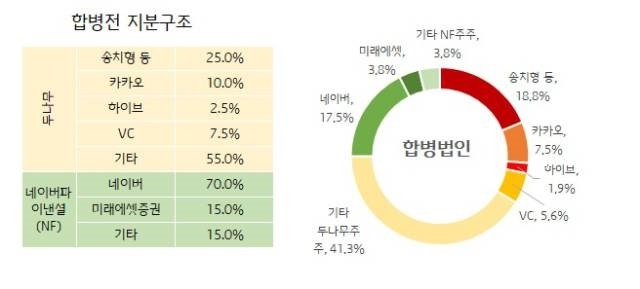

시장은 사설토토파이낸셜과 두나무의 합병 비율을 최소 1대 3으로 예측한다. 만약 이 추정이 사실이라면 합병 후 사설토토의 지분율은 약 17.5%까지 떨어진다. 합병법인에 대해 사설토토는 최대주주가 아닐뿐더러 지분율도 20% 미만일 것이 확실시 된다. 이 정도면 계열사로 인정받기 어렵다. 사설토토가 자금을 투입해 지분율을 30% 이상으로 높일 수는 있지만, 막대한 비용이 들어 주식 교환을 통한 합병의 의미가 희석된다.

이 때문에 합병 법인의 최대주주가 될 송치형 두나무 의장이 가진 의결권을 사설토토에 위임하는 시나리오가 거론된다. 여기서 중요한 질문이 나온다. 의결권 위임만으로 합병 법인을 사설토토의 종속기업으로 볼 것인가?

만약 종속기업으로 인정되면, 합병 법인은 사설토토와 한 몸이 된다. 시너지가 사설토토의 실적과 주가에 온전히 반영될 수 있다. 반변 관계기업으로 분류되면, 사설토토는 20%가 안될 지분율만큼만 성과를 가져가게 된다.

‘회계의 추억’: 삼성바이오로직스 사례

이번 사태를 이해하는데 2015년 삼성바이오로직스 사례가 꽤 유용하다. 당시 제일모직의 자회사였던 삼성바이오로직스는 자회사인 삼성바이오에피스를 관계기업으로 재분류했다. 공동 주주인 바이오젠이 가진 콜옵션을 근거로 들었다.

이 회계 처리 변경으로 삼성바이오에피스의 지분 가치는 장부가가 아닌 높은 시가로 평가되었고, 이는 모회사인 제일모직의 기업 가치를 크게 높였다. 결국 이는 2018년 제일모직과 삼성물산 합병 비율에 영향을 미쳤다.

금융당국은 당시 이를 “고의적 분식회계”고 판단했다. 콜옵션만으로 실질적 지배력이 상실되었다고 보기 어렵고, 회계 변경 시점을 자의적으로 판단해 기업 가치를 부풀렸다는 것이다. 하지만 법원은 반대였다.법원은 바이오젠의 콜옵션을 단순한 서류상 권리가 아닌, 행사 가능성이 매우 높은 ‘실질적 권리’로 인정했다.

사설토토의 과제: ‘실질적 지배력’ 확보

삼성의 사례는 사설토토에 중요한 교훈을 준다. 언제든 파기될 수 있는 ‘의결권 위임 계약’만으로는 안정적인 지배력을 인정받기 부족할 수 있다. 사설토토는 이보다 더 강력한 ‘실질적 지배력’ 확보 장치가 필요하며, 이를 위해 송치형 의장에게 무언가 대가를 치러야 한다.

시장에서 나오는 관측은 송 의장이 사설토토 주주가 되는 방안이다. 송 의장이 합병 법인 지분을 사설토토에 넘기는 대가로 사설토토 주식을 받는 것이다. 이 경우 송 의장은 지배력이 약화되는 대신, 사설토토라는 안정적인 우량주 주주가 될 수 있다. 다만, 자신의 지분을 현금화하는 데는 제약이 따를 수 있다.

송 의장 입장에서는 당장 사설토토 지분을 받는 것보다, 미래에 상장할 합병 법인 지분을 그대로 보유하는 것이 더 매력적일 수 있다. 특히 나스닥 상장에 성공한다면 훨씬 더 큰 차익을 기대할 수 있다.

사실 두나무는 금융당국의 규제로 단독 상장이 어려워진 상황이었다. 사설토토파이낸셜과의 합병은 이러한 난관을 해결하고 우회 상장하는 효과를 가져다준다. 상장 과정에서 보유 지분(구주)을 매각해 안정적으로 현금을 확보할 수도 있다.

결국 양측의 이해관계를 맞추기 위해 다음과 같은 계약을 맺을 수 있다. 송 의장이 사설토토에 의결권을 위임하는 대신, ‘합병 법인이 일정 기간 내에 상장하지 못하면, 사설토토가 송 의장의 지분을 높은 가격에 사준다는 내용’의 풋옵션 계약이다.

남은 변수: 기존 투자자들의 이해관계

하지만 여기에는 또 다른 변수가 있다. 바로 사설토토파이낸셜과 두나무에 이미 거액을 투자한 재무적·전략적 투자자(FI·SI) 들이다.

미래에셋은 2021년 사설토토파이낸셜의 기업가치를 8조원으로 보고 8,000억원을 투자했다. 하지만 합병이 성사되면 지분율이 10%대에서 3%대로 급락할 수 있다.

하이브는 BTS 관련 IP와 NFT 사업 시너지를 기대하며 두나무에 5,000억원을 투자했다. 하지만 이번 합병으로 기대했던 파트너십이 약화될 수 있다.

만약 사설토토가 송 의장에게만 유리한 계약을 맺어 ‘실질적 지배력’을 확보한다면, 다른 투자자들 역시 자신들의 투자 수익을 보장해달라고 요구할 가능성이 크다. 결국 사설토토-두나무 합병은 단순히 두 회사의 결합을 넘어, 여러 이해관계자들의 복잡한 셈법이 얽힌 고차방정식인 셈이다.

kyhong@heraldcorp.com

![[단독] 공수처 검사, 정원만큼 떠났다…지원율도 반토막](https://wimg.heraldcorp.com/news/cms/2025/10/02/news-p.v1.20250926.f1f73a42efd44657a8e9ec5350c64b5e_R.jpg?type=h&h=240)

![[영상] ‘으악 구린내!’ 사정 없이 내리치자 후두둑 은행 비가 쏟아졌다 [세상&플러스]](https://wimg.heraldcorp.com/news/cms/2025/10/02/news-p.v1.20251001.9bf975850b3f4a75a4611d7895b94111_R.gif?type=h&h=120)

![“싹쓸이! 청소 이렇게나 힙했다” 서초 청소 어벤져스 찬사가 쏟아졌다 [세상&]](https://wimg.heraldcorp.com/news/cms/2025/10/02/news-p.v1.20251002.0c7af5194cb748c8915e75a2e3fcc585_R.jpg?type=h&h=120)

![부유했던 30대男, 스스로 ‘노숙자’ 됐다…‘한달 2만원’으로 생활하는 이유?[차이나픽]](https://wimg.heraldcorp.com/news/cms/2025/10/02/news-p.v1.20251001.89eb0c3c9e1841a78bd45746f858685f_T1.jpg?type=h&h=240)

![엄마가 아들에게 선물한 ‘짝퉁 꽃무늬 나이키’ 가방…전세계서 감동 물결, 왜?[차이나픽]](https://wimg.heraldcorp.com/news/cms/2025/09/26/news-p.v1.20250925.8206f2e3a3b24a129cc1e134011e8ded_T1.jpg?type=h&h=240)

![“자기야, 청약통장 얼마 부었어?” 94만원만 모아도 고소득 신도시 산다[부동산360]](https://wimg.heraldcorp.com/news/cms/2025/09/28/news-p.v1.20250411.302b043503ec42ba94dd2b79b0ab434a_T1.jpg?type=h&h=240)

![“처음 본 동물인데” 우리나라 야산에 깜짝 등장…놀라운 발견, 정체 알고 보니 [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2025/09/08/news-p.v1.20250908.1e1688257a434876a0f7951a9c82be1a_T1.jpg?type=h&h=240)

![[단독]유튜버 대도서관 자택서 사망한 채 발견](https://wimg.heraldcorp.com/news/cms/2025/09/06/ams.V01.photo.HDN.P.20210521.202105210000007553356873_T1.jpg?type=h&h=240)