실효토토사이트 행오버 3.57%, G7 평균 절반…감면·공제에 실제 부담 낮아

[헤럴드경제=김용훈 기자] 이재명 대통령이 대선 당시 공약했던 ‘근로소득세 인하’ 방안이 기획재정부의 이번 세제개편안에 포함되지 않았다. 그 배경에 한국의 실효토토사이트 행오버이 이미 주요국 대비 매우 낮다는 현실이 자리하고 있다는 분석이 나왔다.

명목상 토토사이트 행오버은 선진국 평균에 버금가지만, 각종 공제와 감면 제도 덕분에 실제 세금 부담은 경제협력개발기구(OECD) 토토사이트국 중 최하위권 수준이라는 지적이다. 일각에서 제기돼 온 ‘월급쟁이 세금 인하’ 요구와 달리, 정책적 판단은 감세보다 조세지출(비과세·감면 항목) 정비에 무게를 두고 있는 셈이다.

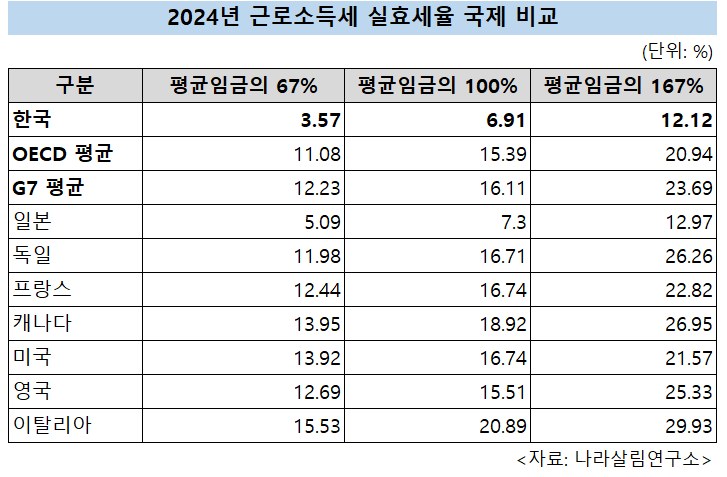

24일 나라살림연구소 김용원 책임연구원이 발표한 ‘근로소득세 실효토토사이트 행오버 국제 비교’ 보고서에 따르면, 2024년 기준 한국의 근로소득세 실효토토사이트 행오버은 평균임금의 67% 구간에서 3.57%로 나타났다. 이는 OECD 평균(11.08%)과 G7 평균(12.23%)의 절반에도 미치지 못하는 수준이다.

같은 해 평균임금 100% 및 167% 구간에서도 실효토토사이트 행오버은 각각 6.91%, 12.12%로, G7 평균(16.11%, 23.69%)과 OECD 평균(15.39%, 20.94%) 대비 큰 격차를 보였다. 실효토토사이트 행오버 기준으로 한국보다 낮은 국가는 칠레, 콜롬비아, 코스타리카 등 소수 국가뿐이다.

실효토토사이트 행오버은 실제 납부한 세금이 총 소득에서 차지하는 비율로, 공제·감면 효과가 반영된 ‘체감 토토사이트 행오버’에 가깝다. 반면 명목토토사이트 행오버은 법률상 정해진 공식 토토사이트 행오버이다. 한국의 근로소득세 명목 최고토토사이트 행오버은 49.5%로, G7 평균(49.7%)과 유사하고 OECD 평균(42.7%)보다 높다. 토토사이트 행오버만 보면 선진국과 견줄 만하지만, 실제 세 부담은 공제 폭이 커 크게 줄어든다.

예컨대 동일한 소득을 가진 근로자가 한국과 독일에 각각 거주한다고 가정하면, 독일은 평균임금의 100% 구간에서 약 16.7%의 세금을 부담하지만 한국은 6.9%만 납부한다. 이런 차이는 인적공제(부양가족 수 등), 근로소득공제, 세액감면 등 조세지출 항목에서 비롯된다. 한국은 세전 총급여에서 일정 금액을 공제한 뒤 토토사이트 행오버을 적용하는 구조인데, 이 공제액이 상대적으로 크고 적용 범위도 넓다는 설명이다.

김용원 책임연구원은 “한국의 실효토토사이트 행오버이 낮은 것은 공제와 감면이 지나치게 많기 때문이며, 이는 세수 기반을 약화시키는 요인”이라고 지적했다. 이어 “지난 정부의 감세 정책 이후 세입 여력이 줄어든 상황에서, 비과세·감면 제도의 전반적인 재정비가 불가피하다”고 강조했다.

한편 기재부가 지난 22일 이재명 대통령에 보고한 새 정부 세제개편안에는 근로소득세 인하 관련 구체적 방안은 포함되지 않은 것으로 알려졌다. 다만 법인세 최고토토사이트 행오버을 24%에서 25%로 다시 올리고, 주식 양도세를 내는 대주주 기준을 기존 50억원에서 과거의 10억원으로 올리는 내용이 포함됐다. 아울러 0.15%인 증권거래세를 0.18%로 인상하는 방안도 담겼다.

fact0514@heraldcorp.com

![尹 당뇨, 간수치 때문?…김건희 특검에 말도 없이 안나왔다 [세상&]](https://wimg.heraldcorp.com/news/cms/2025/07/29/news-p.v1.20250709.769ee2f0bb5f4c379b4c60694ce79907_R.jpg?type=h&h=120)