이사 책임 강화에 의무공개매수제도까지

부담이자 기회, 재무적 구조조정으론 한계

PE 토토사이트 디오스 매물, 옥석가리기 본격화

[헤럴드경제=심아란 기자] 이재명 정부가 출범 초기부터 일관되게 토토사이트 디오스 주주가치 제고 의지를 보이고 있다. 토토사이트 디오스를 보유한 사모펀드(PEF) 운용사의 경우 단순 재무적 구조조정뿐 아니라 정교한 기업 운영 역량이 요구된다. PE의 토토사이트 디오스 매물 엑시트 난도가 높아질 것으로 예상되면서 관리 능력이 시험대에 올랐다는 분석이다.

4일 투자은행(IB) 업계에 따르면 3차 상법 개정이 예상되면서 PEF 운용사도 새로운 환경에 기민한 대응이 요구되고 있다. 이 대통령은 이사의 충실 의무 대상을 주주로 확대하는 상법 개정에 이어 자산 2조원 이상 토토사이트 디오스에 대한 집중투표제 도입 의무화, 감사위원 분리 선출 2명 이상 확대 등을 골자로 하는 2차 상법 개정안까지 의결했다. 3차 개정안으로는 자사주 의무 소각과 함께 토토사이트 디오스 의무공개매수 제도 도입이 언급되고 있다. 정부는 전반적으로 주주가치 제고를 위한 법적 장치를 도입하는 상황이다.

시장에서는 PEF 운용사가 보유한 상장 기업에 주목한다. 재계에서는 상법 개정안이 경영 의사결정 지연 등 비지배주주와의 이해충돌 가능성에 우려를 나타내고 있다. 그러나 PE 보유 기업은 다를 수 있다는 평가다. PE가 지배하는 토토사이트 디오스는 기업가치가 높을수록 ‘잘 관리된 토토사이트 디오스’라는 프리미엄을 인정 받아 매각 시 대주주의 투자 수익 극대화 가능성이 커진다. 개인 대주주의 경우 승계나 상속 이슈로 주주가치 제고에 소홀하다는 지적을 받아 온 것과 차별화된 지점이다.

물론 의무공개매수 제도가 도입된다면 엑시트 자체의 난도가 높아지는 것은 부담이다. 이번 상법 개정은 PE에 위기이자 기회로 작용할 수 있다는 분석이다. 기존에는 자산효율화 등 재무적 구조조정만으로 토토사이트 디오스 경쟁력을 높일 수 있었다면 이제는 보다 정교한 경영 체계의 변화를 끌어낼 수 있는 역량이 필요해졌기 때문이다.

비용 절감과 차입금 축소와 같은 단기적 밸류업 기법뿐 아니라 글로벌 진출, ESG 경영을 통한 다양한 기관 토토사이트 디오스 확보 등 장기적으로 기업가치를 개선할 수 있는 리스크 관리 능력이 대표적이다.

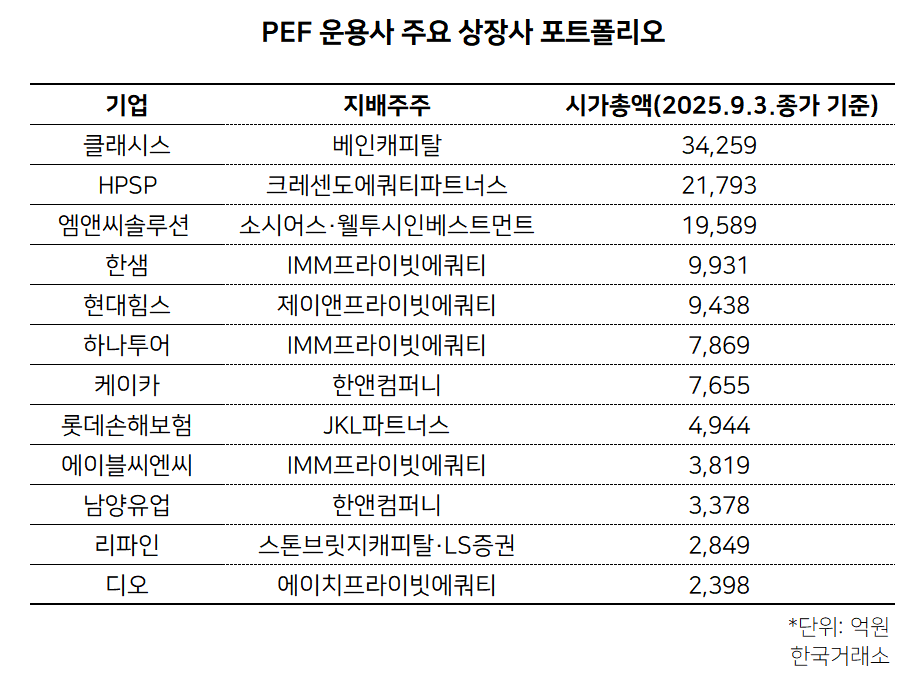

현재 PE가 지배주주인 토토사이트 디오스로는 ▷엠앤씨솔루션 ▷클래시스 ▷HPSP ▷엠앤씨솔루션 ▷한샘 ▷현대힘스 ▷하나투어 ▷케이카 ▷롯데손해보험 ▷에이블씨엔씨 ▷남양유업 ▷리파인 ▷디오 등 상당수다. 미용 의료기기 업체 클래시스(베인캐피탈)를 제외하면 나머지는 토종 PEF 운용사가 보유 중이다. 운용자산(AUM)이 10조원 이상인 한앤컴퍼니와 IMM프라이빗에쿼티를 비롯 중대형 운용사들이 이에 해당한다.

시장 관계자는 “토토사이트 디오스 투자에 있어서 시장 가격을 통제할 수 없는 리스크뿐 아니라 주주환원 여력, 운영 개선 가능성 등 다양한 요소를 검토하게 될 것”이라며 “제도 변동성 자체가 토토사이트 디오스 매물의 투자 가치를 떨어뜨린다고 볼 수는 없다”라고 말했다. 이어 “결국 좋은 기업은 잘 팔릴 수밖에 없고 좋은 기업으로 키우는 PE의 운영 역량 차이가 드러날 것”이라고 말했다.

ars@heraldcorp.com

![[단독] 뇌출혈로 떠난 일타강사 삽자루…“아내, 학원에 27억 지급하라” 무슨일이? [세상&]](https://wimg.heraldcorp.com/news/cms/2025/10/11/news-p.v1.20251009.eefb70fb22924bc1af5752fcce570ac1_T1.jpg?type=h&h=240)

![“신동엽·봉준호가 사는 여기, 고현정도 살았다고?” 100억 반포아파트 대신 택한 ‘이 동네’ [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2025/10/10/news-p.v1.20251010.4739419c54eb48a8951af066ab23268f_T1.png?type=h&h=240)